안녕하세요 센터장님입니다. 오늘은 시중 5대 은행 중 하나인 신한은행 전세자금대출에 대해 이야기하고자 합니다.신한은 타행에 비해 장단점이 뚜렷한 금융회사입니다. 물론 제 개인적인 생각이지만 3년 정도 전세 업무만 전문적으로 하던 시절에도 ‘여기는 뭔가 독특하구나’? 눈에 띄는 뭔가가 있구나’라고 생각하게 한 게 신한이거든요. 그러면 어떤 때 하면 유리한 조건으로 가져갈 수 있는지 특징별로 알아보겠습니다.

우선 아파트만 가능한 허그(HUG)안심 전세기 편으로 방문하시거나는 것은 매우 당황하고 계실 겁니다.도시 기금은 오피스텔, 다세대/다세대 주택도 다룰 수 있다고 되는데 왜 은행에서 안 된다고 할까요?내부 규정 때문입니다.보증 기관에서 보증서를 발급 받아 1차 관문을 통과했다고 해도 자금을 내고 주는 금융 회사라는 2차 관문이 남아 있지만 지금의 신한은 아파트가 아니라 주택에 대해서는 안심하구를 취급하지 않습니다.그 때문에 아파트를 임대 목적물로서 본 분들 아니면 선택 사항 하나가 사라지게 되는데요.꽤 오랫동안 유지되어 온 규정이므로 앞도 아파트가 아니라 부동산은 취급이 어려울 것으로 보입니다.둘째, 허그(HUG)안심 전세 한도 최대 4.5억원에 아파트만 취급하는 신한 은행 전세 자금 대출이지만 단점만 있는 건 아닙니다.수도권 전세 자금 90%한도(청년·신혼)을 충족할 경우 최대 4.5억원까지 대출 신청이 가능합니다.같은 조건으로 다른 은행은 4억원이 최대인 것을 감안하면 대출(LTV)을 최우선으로 특히 신혼 부부에게는 좋은 선택 사항이 될 것으로 보입니다.부족한 자금을 추가로 빚 항목을 늘릴 필요가 없기 때문에 학점 관리에도 긍정적이죠.

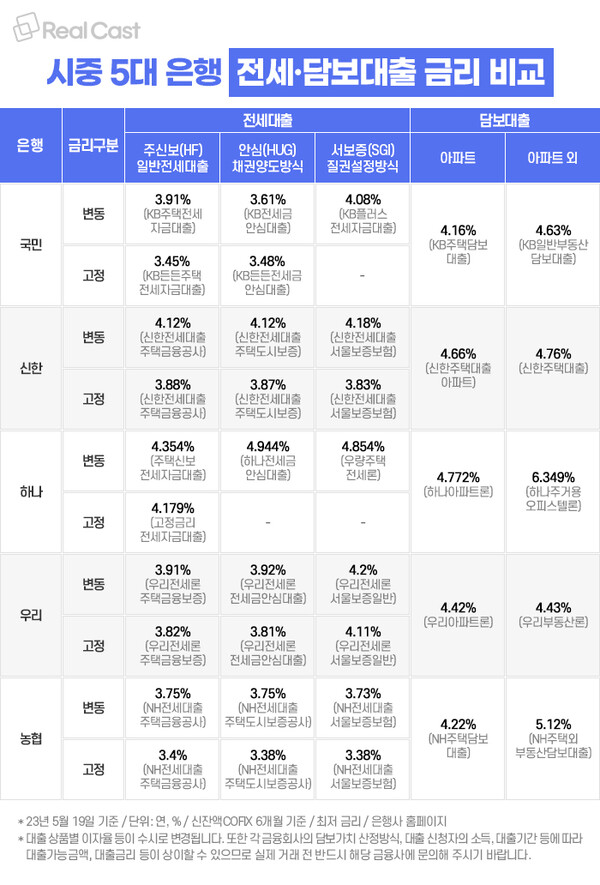

9.18 오늘 기준 신한안심허그는 6개월 변동 코픽스 기준 4.13%로 타 기관 대비 매우 낮은 이율을 보이고 있습니다. 그리고 2년 고정 금융채의 경우 4.34%로 동일하게 다른 기관과 비교했을 때 낮은 조건인데, 타행과 비교한다면 조건을 좀 더 따져보고 어디가 효율적인지 계산해보는 것이 좋을 것 같습니다. 지금은 가산금리가 많이 올라서 추가 할인이 들어간다고 해도 큰 차이를 보이지는 않는데요. 그럼에도 불구하고 절대로 그 수치를 무시할 수는 없는 것 같아요.

인기글

")

8월 말까지는 변동과 고정의 차이가 그리 크지는 않았습니다. 하지만 지금은 그 차이가 계속 커지고 있는데 이유는 ‘여신소진으로 인한 가산금리 인상’이 가장 큰 것 같습니다. 최근까지 높은 판매율을 보였던 IBK도 지난 15일을 기점으로 전세 2년 고정에 대해 0.3%p 인상이 이뤄졌고, 농협 또한 소폭 인상돼 지금은 고정금리 이율이 4.3%~대에 형성돼 있습니다. 금융채 채권의 리스크로 인한 지속적인 상승인지는 알 수 없지만, 이런 흐름이라면 소비자의 선택지에서 밀려나는 것은 시간문제가 되지 않을까요? 저 또한 무엇이 정답인지는 모르고 지속적으로 확인하고 결과값만 알려드리는 입장이라 답답한 마음입니다.

오늘은 신한은행 전세자금대출에 대해 간단히 알아봤습니다. 이 글을 읽고 계신 대다수의 분들이 당행뿐만 아니라 타행도 함께 살펴보면서 비교 중일 것입니다. 한 푼도 아니고 기본 억 단위인 임차보증금을 여기저기 확인하지 않고 대충 알아보시는 분들은 없으실 겁니다. 요즘 같은 고금리 시세에는 더욱 그렇습니다. 오늘의 주제인 신한과 타행의 차이점이 궁금하신 분들은 남겨주시면 시중은행 모두 비교해서 답변드리겠습니다. 감사합니다。

오늘은 신한은행 전세자금대출에 대해 간단히 알아봤습니다. 이 글을 읽고 계신 대다수의 분들이 당행뿐만 아니라 타행도 함께 살펴보면서 비교 중일 것입니다. 한 푼도 아니고 기본 억 단위인 임차보증금을 여기저기 확인하지 않고 대충 알아보시는 분들은 없으실 겁니다. 요즘 같은 고금리 시세에는 더욱 그렇습니다. 오늘의 주제인 신한과 타행의 차이점이 궁금하신 분들은 남겨주시면 시중은행 모두 비교해서 답변드리겠습니다. 감사합니다。